Pengertian Premi

Contoh Perhitungan Premi – Premi adalah sejumlah uang yang harus dibayar oleh peserta asuransi kepada pihak asuransi sebagai imbalan atas perlindungan yang diberikan oleh pihak asuransi. Premi ini bisa bervariasi tergantung pada jenis asuransi, usia dan kesehatan peserta, serta risiko yang ditanggung oleh pihak asuransi.

Contoh Perhitungan Premi Asuransi Kesehatan

Sebagai contoh, jika kamu ingin membeli asuransi kesehatan dengan premi bulanan sebesar Rp500.000, maka kamu perlu memperhatikan usia dan kesehatanmu. Jika usiamu sudah di atas 40 tahun dan memiliki riwayat penyakit, premi yang harus kamu bayar akan lebih tinggi dibandingkan dengan peserta yang lebih muda dan sehat.

Untuk menghitung premi asuransi kesehatan, biasanya pihak asuransi akan mempertimbangkan beberapa faktor seperti usia, jenis kelamin, status kesehatan, serta riwayat penyakit sebelumnya. Berikut adalah contoh perhitungan premi asuransi kesehatan:

Contoh Kasus

Seorang wanita berusia 30 tahun akan membeli asuransi kesehatan dengan masa pertanggungan selama 5 tahun dan nilai pertanggungan sebesar Rp200 juta.

1. Hitung Umur Tertanggung

Umur tertanggung adalah faktor penting dalam perhitungan premi. Semakin tua usia seseorang, maka semakin besar risiko terkena penyakit atau kecelakaan. Dalam contoh ini, umur tertanggung adalah 30 tahun.

2. Tentukan Nilai Pertanggungan

Nilai pertanggungan adalah jumlah uang yang akan dibayarkan oleh pihak asuransi jika terjadi risiko yang ditanggung. Dalam contoh ini, nilai pertanggungan adalah Rp200 juta.

3. Hitung Premi Dasar

Premi dasar adalah premi yang harus dibayar tanpa memperhitungkan faktor risiko tertentu. Dalam contoh ini, premi dasar adalah 1% dari nilai pertanggungan, yaitu Rp2 juta per tahun atau sekitar Rp167 ribu per bulan.

4. Hitung Faktor Risiko

Pihak asuransi akan memperhitungkan faktor risiko tertentu seperti jenis kelamin, status kesehatan, serta riwayat penyakit sebelumnya. Dalam contoh ini, faktor risiko adalah status kesehatan.

Jika status kesehatan tertanggung baik, maka faktor risiko akan lebih rendah, sehingga premi yang harus dibayar pun akan lebih murah. Sebaliknya, jika status kesehatan tertanggung buruk, maka faktor risiko akan lebih tinggi dan premi yang harus dibayar pun akan lebih mahal.

5. Hitung Premi Total

Setelah semua faktor dihitung, maka premi total bisa dihitung dengan rumus:

Premi Total = Premi Dasar x Faktor Risiko

Dalam contoh ini, jika faktor risiko status kesehatan adalah 1,5, maka premi total yang harus dibayarkan adalah:

Premi Total = Rp2 juta x 1,5 = Rp3 juta per tahun atau sekitar Rp250 ribu per bulan.

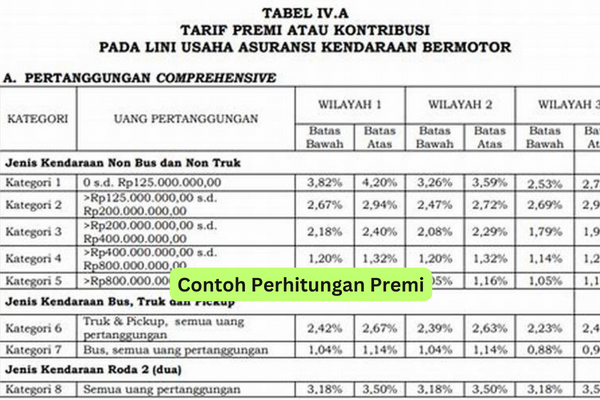

Contoh Perhitungan Premi Asuransi Kendaraan

Perhitungan premi asuransi kendaraan juga berbeda-beda tergantung pada jenis kendaraan, tahun pembuatan, dan lokasi tempat tinggal.

Contoh Kasus

Seorang pria akan membeli asuransi kendaraan untuk mobil Toyota Avanza dengan tahun pembuatan 2018 dan lokasi tempat tinggal di Jakarta. Berikut adalah perhitungan premi yang harus dibayarkan:

1. Tentukan Jenis Asuransi

Terdapat beberapa jenis asuransi kendaraan, antara lain asuransi all risk, asuransi tlo, dan asuransi total loss only. Dalam contoh ini, jenis asuransi yang dipilih adalah asuransi all risk.

2. Tentukan Nilai Pertanggungan

Nilai pertanggungan adalah harga pasar kendaraan yang dijamin oleh asuransi. Dalam contoh ini, nilai pertanggungan adalah Rp200 juta.

3. Hitung Premi Dasar

Premi dasar adalah premi yang harus dibayar tanpa memperhitungkan faktor risiko tertentu. Dalam contoh ini, premi dasar adalah 2% dari nilai pertanggungan, yaitu Rp4 juta per tahun atau sekitar Rp333 ribu per bulan.

4. Hitung Faktor Risiko

Pihak asuransi akan memperhitungkan faktor risiko tertentu seperti tahun pembuatan kendaraan dan lokasi tempat tinggal. Dalam contoh ini, faktor risiko adalah tahun pembuatan kendaraan dan lokasi tempat tinggal.

Jika kendaraan masih baru dan lokasi tempat tinggal tidak terlalu rawan kejahatan, maka faktor risiko akan lebih rendah, sehingga premi yang harus dibayar pun akan lebih murah. Sebaliknya, jika kendaraan sudah tua dan lokasi tempat tinggal rawan kejahatan, maka faktor risiko akan lebih tinggi dan premi yang harus dibayar pun akan lebih mahal.

5. Hitung Premi Total

Setelah semua faktor dihitung, maka premi total bisa dihitung dengan rumus:

Premi Total = Premi Dasar x Faktor Risiko

Dalam contoh ini, jika faktor risiko tahun pembuatan kendaraan adalah 1,5 dan faktor risiko lokasi tempat tinggal adalah 1,2, maka premi total yang harus dibayarkan adalah:

Premi Total = Rp4 juta x 1,5 x 1,2 = Rp7,2 juta per tahun atau sekitar Rp600 ribu per bulan.

Kesimpulan

Perhitungan premi asuransi sangatlah penting untuk memastikan kamu mendapatkan perlindungan yang sesuai dengan budget yang dimiliki. Ada berbagai faktor yang mempengaruhi perhitungan premi seperti usia, jenis kelamin, status kesehatan, tahun pembuatan kendaraan, dan lokasi tempat tinggal.

Dalam memilih asuransi, pastikan kamu memahami dengan jelas apa saja yang ditawarkan oleh pihak asuransi, termasuk manfaat yang diberikan dan premi yang harus dibayarkan. Dengan begitu, kamu bisa memilih asuransi yang tepat dan sesuai dengan kebutuhanmu.

Semoga bermanfaat.